2019년 중국과 미국 무역전쟁 개시. 2024년 5월 14일자. (마이클 로버츠 작성)

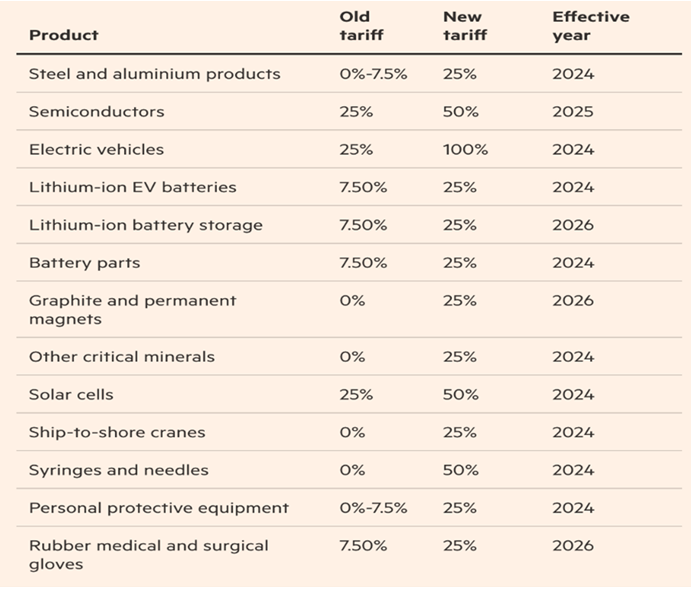

조 바이든이 중국 전기자동차에는 관세 100% (4배 인상) 태양 전지에는 2배 인상, 리티윰 이온 EV배터리에는 관세 3배 인상안 발표. 이 관세액은 연간 180억 달러(25.2조) 중국 상품과 맞먹는다. 트럼프 1기 정부는 중국 상품에 3000억 달러 (420조원) 관세를 물렸다.

중국은 세계 최고 전기자동차 생산국이자 기술혁신국이다. 중국산 자동차는 품질면에서 유럽제품보다 더 낫고, 가격도 더 싸다.

조 바이든의 의도 (미국 정부)는 중국의 경쟁력을 잠시 잠재우고, 미국 국내 전기자동차 생산을 장려하고자 함이다. 그런데 중국산 전기자동차의 미국 시장 점유율은 단지 2%이다. 위 신규 관세 부과 대상 상품들은 미중 무역의 7%에 지나지 않는다.

이것이 말해주는 것은 미국이 중국상품에 매우 의존하고 있기 때문에, 당장 다 수입을 막을 수 없다. 관세와 기술 전쟁은 단지 병든 미국 자동차 산업을 보호하고자 함은 아니다.

중국이 태양전지와, 이 전지에 들어가는 화학물질 제조 기술이 가장 뛰어나기 때문에, 전기 자동차 산업의 최선두를 달리고 있다. (축전지의 양극 cathode, 음극 anodes) 중국이 화학물질에 들어가는 물질의 정제기술도 가장 뛰어나다.

중국의 녹색 산업의 규모가 급성장하고 있다. Photovoltaic (광전지). 중국은 세계 태양광전지 (solar photovoltaic) 모듈의 80%, 풍력발전터빈의 60%, 전기자동차와 배터리의 60%를 생산하고 있다.

2023년에만, 중국의 태양광 발전 능력은 미국내 설치된 총 능력보다 더 많이 성장했다. 이전 미국 관세 조치의 충격을 피하기 위해, 선행 자유무역협정 (미국-모로코, 멕시코와 한국)을 이용해 중국은 제 3국을 통해 공급망 방향을 바꾸고 있다. 이를 통해 미국의 뒷문으로 다시 중국 상품을 팔고 있다. 미국이 수입하는 태양전지의 80% 이상은 베트남, 말레이시아, 태국, 캄보디아를 통해, 미국으로 들어온다.

미국이 이러한 뒷문까지 막으려 한다. “우려대상 외국 기관(회사나 기구) FEOC ” 규정에, 배터리 공급망에 들어있는 미국 자동차 회사들 중에, 중국 정부와 연계된 회사가 25% 이상 자기자본을 소유하거나, 의사결정권, 이사회 의석을 가진 경우, 그 미국회사는 정부의 세금공제 혜택을 받을 수 없다.

이러한 보호무역주의 조치는 효과적일까?

2012년부터 2020년 기간에 대중국 관세조치로 인해, 중국의 대 미국 태양광 판넬 수출이 80% 감소했다. 그러나 오바마부터 바이든 정부까지 미국 정부가 수십억 달러 정부지원금을 뿌렸지만, 미국의 태양광 산업을 활성화시키지는 못했다. 오히려 전세계 태양광 산업 시장에서, 미국의 점유율은 관세 초기 9%에서 지금 2%로 더 축소해버렸다.

이와는 대조적으로 중국의 점유율은 59%에서 78%로 증가했다. 조 바이든의 신규 관세 조치가 이러한 추세를 역전시킬 것이라는 보장은 없다.

선진국인, ‘글로벌 노스’의 많은 정부들은 ‘산업 정책’이라는 새 정책노선을 수립했다. 산업을 ‘자유시장’에만 내맡겨놓지 않고, 주요 산업들을 발전시키고 외국과의 경쟁에 앞서 나가기 위해 정부지원금을 주고, 직접 돈을 투자하고 재무관리를 한다.

조 바이든 정부 하에서 ‘인플레 감축법 (IRA)’가 이 ‘산업정책’의 대표적인 사례이다. 그 법을 통해, 미국 정부는 ‘청정 테크로놀로지’ 산업의 촉진을 위해 4천억 달러 (560조원)를 ‘보조금’ ’대출’ ’세금감면’ 형태로 쏟아부었다.

미국은 중국을 깡패국가라 부르며, 중국이 부정직한 방식으로 (세계 경제) 체제를 조종하려고 ‘비-시장적 방법’을 사용하고 있다고 비난했다. 쟈넷 엘렌 (Janet Yellen) 미 재무 장관은 중국을 방문해, 중국이 선진 제조업에 막대한 정부 보조금을 지원하고 있기 때문에, 중국정부는 게임 규칙을 위반하고 있다고 주장했다. 조 바이든은 ‘인플레이션 감축법’을 통해 이러한 산업을 지원하고 있다고 엘렌은 주장했다.

엘렌의 주장에 따르면, 중국의 정부 보조금은 부정직하게 (경제,무역) 체계’를 조종하려는 것이고, 미국의 정부 보조금은 미국 산업을 단지 보호만 하려는 것 뿐이다. 엘렌은, 중국의 과잉생산 능력 때문에, 중국 상품들을 생산비용보다 훨씬 더 낮게 책정해 세계 시장에 덤핑하고 있다고 비난했다. [엘렌의 주장은 이중잣대라는 마이클 로버츠 생각]

중국과 미국의 산업 정책 차이는 무엇인가? 미발간 OECD 조사에 따르면, 중국정부의 중국회사에 대한 정부보조금 규모는 OECD 국가들 규모의 9배이다. 중국기업들이 중국정부로부터 받는 지원금의 혜택은 기업총소득의 3.7%에 해당한 반면, 선진국들의 회사들의 경우, 그 혜택은 0.4%에 지나지 않는다.

중국 정부의 지원 형태란 (1) 공장 건설 혹은 지원을 위한 직접 지원금 (2) 특정 산업 부문에 대한 세금 공제 (3) 시장 금리보다 훨씬 더 낮은 저리 융자 등이다.

두 가지 차이가 있다. 중국 정부는 산업부흥을 위해 저비용 대출을 해주는 반면, OECD국가 정부들은 세금 혜택을 줘, 사적 기업이 자기 맘대로 할 수 있게 내버려둔다. 두번째 중국의 정부지원금 목표는 제조업과 수출산업 장려이지, 경쟁력이 떨어지는 약체 혹은 병든 산업을 보호하기 위함이 아니다. 반면 미국은 이와는 반대이다. 미국의 관세율 인상과 ‘인플레이션 감축법’의 목표는 중국과는 반대로 경쟁력이 약하거나 병든 산업을 보호하기 위함이다.

IMF (국제통화기금) 연구자 체리프 Cherif와 하사노프 (Hasanov)은 다음과 같이 주장했다. 미국과 같은 ‘수입 대체’ 접근방식은 과보호된 어린아이와 같은 비효율적인 산업을 만들기 때문에, 오히려 장기적으로는 경제성장을 저해할 것이다.

다음과 같은 것은 전혀 놀라운 일이 아닐 것이다. 미국 정부는 관세율을 높여 중국 전기자동차 수입을 막는 반면, 미국 전기자동차 회사들은 중국 기업의 선진기술을 사용함으로써 시장점유율을 다시 높이려고 할 것이다.

미시건 주에 있는 ‘포드 (Ford)’회사 네바다 주에 있는 테슬라(Tesla)는 리튬이온 배터리를 생산하는 중국자동차회사 ‘카틀’ (CATL-Contemporary Amperex Technology Co., Limited,)과 제휴를 맺고 배터리를 생산할 것이다. 카틀(CATL)의 발표에 따르면, 포드사와 라이선스에 관한 협상안을 만들었고, 이 협상안은 ‘ 우려대상 외국 기관 FEOC ’ 규칙을 준수하고 있다.

[참고. 비-국가적 주체, 미국에 안보위협이나 경제적 위협을 가할 수 있는 비정부 주체를 ‘외국 우려 기관과 조직 FEOC foreign entity of concern(회사,개인사업자,국가 등)’이라고 한다. 이 용어는 인프라 투자와 직업법에서 정의된 개념이고, 배터리 공급망과 관련된 프로그램에 적용된다. 2024년 5월에 미 에너지국은 FEOC 해석규칙 최종판을 발간했다.]

테슬라는 이미 독일에서 중국 BYD 전지를 사용하고 있다. [BYD: build your dream –전기자동차 생산하는 중국 다국적 기업] 포드와 GM도 BYD 배터리를 사용하고 있다.

심지어 트럼프도 중국의 대미 직접투자를 막기위한 ‘만리장성’ 개념을 싫어한다. 2024년 3월 오하이오 연설에서, 트럼프는 미시건, 오하이오, 사우스 캐롤라이나에서, 중국기업들이 미국 노동자들을 고용만 한다면, 중국의 공장 건설을 허용하겠다는 신호를 보냈다.

더군다나 트럼프와 바이든의 관세율 올리기 정책으로 인해, 미국 기업들과 소비자들이 저공해 기술, 이산화탄소를 덜 배출하는 기술들의 채택을 더디게 할 수 있다. 정부가 책정한 기후목표를 달성하지 못하거나, 주요 부품들의 수입가격의 상승으로 인해 생산비용이 증가할 것을 많은 미국 기업들이 우려하고 있다. 이렇게 되면 미국 기업들의 이윤은 감소할 것이다. 생산비 증가는 소비자에게 전가되고, 인플레이션의 고통은 더 커지고, 미국 산업은 발전하지 않을 수 있다.

미국 공급관리 연구소(US Institute for Supply Management)에 따르면, 중국의 공급업체들과 단절해버리면, 미국의 기업 생산비용은 엄청나게 증가할 것이다. ISM 연구소 측 주장. “미국 산업이 20~30년 전에 (중국의 공급업체들과 연계를 맺지) 않았더라면, 미국인들이 현재 누리는 삶의 질을 확보하지 못했을 것이다” “중국 공급업체들이 없다면, 생산비가 30~40% 더 비쌀 것이고, 미국인들이 일상에서 구매하는 상품들의 가격은 지금보다 훨씬 더 비쌀 것이다”

여기에서 우리는 더 큰 그림을 볼 수 있다. 지난 17년간 미국 제조업의 생산성은 향상되지 않았다. 이러한 약점 때문에, 미국은 주요 산업부문의 경쟁에서 승리를 거두기 힘들다. 조 바이든의 산업정책은 이러한 생산성 향상 없이는 실패할 것이다.

중국의 제조업은 세계 생산과 무역에서 이제 지배적인 세력이 되었다. 중국 제조업 생산량은 2위부터 10위까지 국가들의 제조업 생산량을 합친 것보다 더 많다. 동시에 중국이 디지털 기술에서 선두를 달리는 미국을 빠른 속도로 뒤쫓고 있다.

관세 무역전쟁 배후에는 반도체 칩 전쟁이 있다. 반도체 칩 전쟁은 2018년 트럼프가 미국 기업들이 화웨이의 체계,장비, 서비스 사용 금지령을 내리면서 시작되었다.

[Huawei 화웨이. 1987년에 설립, 정보통신기술(ICT) 인프라와 스마트 기기를 생산. 20만7천 명 노동자, 170개 국가에 고용. 고객은 30억 이상]

2020년에는 중국 고위공원들의 미국 입국이 불허되었다. 그 이후 트럼프가 미국 기관/개인 투자자들이 중국기업과의 거래를 금지시켰고, 러시아 군사 네트워크에 제품을 공급했다는 이유로 중국에 있는 (미국) 기업들에 제제를 가했다. 2022년에는 조 바이든 정부가 대 중국 신규 반도체 판매에 제한을 가했다.

마이크로칩은 새로운 석유다. 현대 세계가 모두 의존하는 희소 자원이다. 오늘날, 군사, 경제, 지정학적 권력은 컴퓨터 칩의 토대 위에서 창출된다. 실제로 마사일에서부터 마이크로웨이브까지, 스마트 폰에서 주식시장까지 모든 것이 이 컴퓨터 칩에 따라 작동된다.

최근까지도 미국은 초강대국으로서 그 선두자리를 유지하기 위해 최고속 칩을 디자인하고 생산해왔다. 그러나 21세기 들어, 미국은 타이완, 한국, 유럽, 무엇보다도 중국과 같은 경쟁국가들의 도전으로 인해, 그 우위를 점점 더 상실하고 있다.

중국은 매년 석유 수입보다 칩 수입하는데 더 많은 돈을 쓰고 있고, 미국을 따라잡기 위해 수십억 달러를 칩 생산 프로그램에 쏟아 붓고 있다. 바이든 정부는 중국의 기술 능력과 세계시장에서 영향력을 축소하기 위해 ‘칩 법안 Chips Act’를 제정했다. 칩 제조 정부보조금과 연구조사 투자에 520억 달러(72.8조원) 제공, 미국내 칩 생산업체에 25% 투자 세금공제 혜택.

그러나 조건이 있다. 미국 정부 지원금을 받는 미국 기업은 중국 안에서 반도체 생산 능력의 어떠한 확장과 연관된 거래를 해서는 안된다. 미국정부는 128개 층 이상 NAND 메모리 칩을 생산하는데 필요한 반도체 생산 장비의 수출 금지를 포함한 제재 조치들을 계획중이다. [NAND 플래시란 불휘발성 (지구) 기억 기술 유형으로 데이터를 유지하기 위해 전력을 더 이상 필요로 하지 않는다. ]

미국의 목표는, 중국 영토에서 중국의 가장 큰 NAND 회사와 외국 소유 메모리 칩 생산 공장을 막아냄으로써, 외국 메모리칩 회사들이 중국 바깥으로 이주하게 만드는 것이다. 현재 세계 1위 반도체 생산 회사 (타이완 반도체 생산 기업 (Taiwan Semiconductor Manufacturing Company) TSMC가 그러고 있는 것처럼.

중국은 여전히 현재 최첨단 3nm (3 나노 미터) 칩보다 한 세대 뒤처져있다. 그러나 중국의 기술력 차이는 점점 좁혀지고 있다. 2020년에 창설된 영국-호주-미국 삼각동맹 ‘오커스 AUKUS’ 는 중국의 위협에 대비하기 위함. 오커스 기본원칙 2 조사에 따르면, 중국은 32개 기술들 중 19개 부문에서 연구조사를 선도하고 있고, (공기 중에 소리 속도가 5배 이상) 초음속학, 전자 전쟁, 해저 탐사 기술 등에서 최고 기술을 보유하고 있다.

제조업, 무역과 기술 분야에서 미국의 헤게모니는 쇠약해가고 있다. G7 플러스 네이션 (20개 국가)의 GDP 크기는 이제 중국의 2배 정도이다. 1970년에는 중국의 300배였다는 것을 고려하면, 격차는 엄청나게 줄어들었다. 지난 40년간 미국과 중국의 경제적 지위가 어떻게 상대적으로 변했는가, ‘(마르크스의) 가치 용어’를 써서 설명할 수 있다.

마르크스주의 경제학의 용어인 자본의 기술적 구성 (technical composition of capital)을 사용해서 미국과 중국의 관계를 설명해보자.

가변자본(노동력)과 고정자본(생산수단,기계)의 비율, 즉 고용된 노동자 1인당 고정 자산 (기계, 구조들)의 양을 화폐 용어로 측정한다. 1990년대 초반 중국의 자본의 기술적 구성(TCC)은 미국의 기술적 구성의 3%에도 미치지 못했다. 최근 나의 계산에 따르면, 이제 35%를 넘는다. 여전히 미국과 중국은 동등한 위치에 있지 않지만, 현재 속도로 따라간다면, 중국은 20년 안에 미국과의 격차를 거의 줄일 것으로 보인다.

[미국의 경우 기술집약적 산업, 중국은 노동집약적 산업에 집중했다. 기술과 노동생산성의 측면에서 미국이 중국을 월등하게 앞섰음을 지적함]

맑스주의 이론에 따르면, 기술수준의 차이가 나는 두 국가 A,B가 무역을 할 때, 기술적 수준이 더 높은 국가 A는 더 낮은 국가B로부터 ‘가치를 이전받는다’고 설명한다. Transfer of value (기술수준이 더 높은 A국가는 자본의 기술적 구성이 B보다 더 높다)

세계 무역에서 국제 가격을 고려하면, 선진기술을 보유한 국가는 그렇지 못한 국가와의 ‘부등가 가치교환’을 통해 이윤을 획득한다.

미국은 가격경쟁력이 있는 중국 상품들을 수입하기 때문에, 미국은 중국과의 교역에서 천문학적 무역적자를 기록하고 있다. 그러나 이것은 미국 자본주의에 큰 문제가 되지 않았다. 왜냐하면 미국이 무역적자를 보더라도, 미국 자본주의는 중국으로부터 잉여 가치의 이전 (transfer)를 획득하기 때문이다.

세계 투입-산출 테이블을 사용해서,Remy Herrera, Zhiming Long,Zhixuan Feng, Bangxi Li 가 발견한 것은, 1995년과 2014년 사이 미국과 중국 무역에서 불평등이 발생했다. 국제적인 가치 ‘이전’이 발생해, 미국이 그 ‘이전’의 수혜자가 되었다. 2014년에 근접해서, 현재 달러 가치 시세로 가치 이전으로 발생한 ‘재분배’는 1천억 달러 (140조원)에 육박하고, 이는 미국 부가가치의 0.5%에 해당한다.

(총 생산의 세계 분배 )

G7이 총생산에서 차지하는 비중이 감소하고, 중국의 비중이 급속히 증가하고 있다.

미국 정부의 대 중국 관세율 증가 표.

반도체 생산 국가들의 세계 시장 점유율

미국, 일본, 유럽, 한국, 타이완, 중국

출처. https://thenextrecession.wordpress.com/2024/05/20/tariffs-technology-and-industrial-policy/

Tariffs, technology and industrial policy

Last Tuesday, the trade and technology war launched by the US on China back in 2019 took another ratchet up. The US government announced a new series of protectionist measures on Chinese good…

thenextrecession.wordpress.com